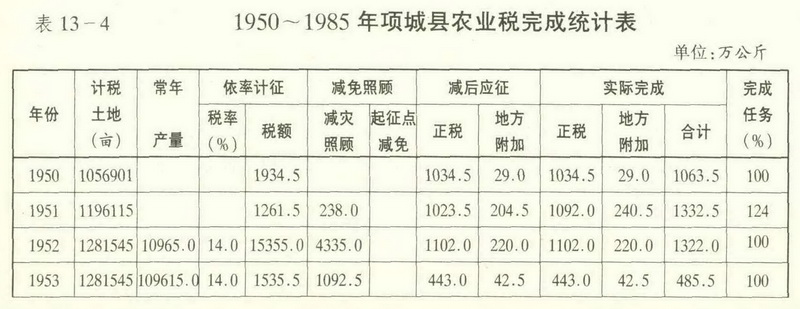

一.农业税

清至民国农业税称田赋。实行丁赋制。清雍正四年(1726年),应征地银18975两;每两加派人丁银2.95分,计征567两。是年共征丁地银19542两,谓“摊丁入亩”。宣统二年(1910年),全县实有土地961708亩,实征银25822两,遇闰加额银358两(光绪年间每两银按1870文折合。宣统年间改为2600文折合1两)。除缴正税外,地方税每两银附加车马费100文,出差办公饭食钱60文,另收槐草、麦糠、芦席、桌椅等钱。每户另收布袋银4文,串票钱7文。民国初年略同清制,实行正、附合一,加征补助捐、串票捐等杂捐。民国7年(1918年),改田赋征银两为征收银元,以每两银折合银元2.2元计征。民国26年(1937年)实收田赋1927.9万元。省补助完纳每两银加3角,县地方附加完纳每两银加5.25角。民国35年(1946年)正税额以粮计征,共征粮2126.5万公斤。

1949年,依照政务院颁发的《新解放区农业税暂行条例》,执行“粮多多出,粮少少出,无粮或粮食太少不出的原则”的累进税制,农业税率分为40级,按农户每人每年平均农业收入50公斤以下为免征点,50.5公斤起征。以累进税率计征,最低一级税率为3%,最高一级为42%。对租佃地实行“加二”、“减二”,即出租收入50公斤作60公斤计算负担,佃耕收入50公斤按40公斤负担,一方面高额征收地主、富农的余粮,另一方面减轻雇农的负担,以扶助生产。1950年,省人民政府颁布《河南省一九五零年土改区农业税暂行办法》,免征点由50公斤改为40公斤,以率计征。除完成公粮外,县地方粮按公粮总数附加15%征收。对无劳动力、老弱、孤寡、残废、烈士家属、军工家属生活困难无力负担者,免征点提高到75公斤,最高不得超过100公斤。因受自然灾害,收获不足三成免征,收获五成减征50%,收获七成以上不予减征。是年本县征收农业税的正税为1934.5万公斤,地方附加29万公斤,共1963.5万公斤。同年年底已全部完成。1951年土地改革结束,农村土地制度发生根本变化,农民成为农业税的主要负担者。中央根据这一变化,采取累进税制,废除租佃地“加二”“减二”的负担政策,并修订农业税率,税率级由40级改为25级,最低一级税率为3%,最高为6%。是年,按照上级分配任务,除去社会照顾和实际减免238万公斤,应负税任务1023.5万公斤,实际完成1332.5万公斤,占分配任务的130%,并随之完成附加粮240.5万公斤。1952年,根据《河南省人民政府农业税实施条例细则》实行统一累进税,取消附加。按照上级分配任务.除减免照顾433.5万公斤,应征税额1102万公斤,全部完成。1953年,政务院《关于1953年农业税工作的指示》中规定:“农业税的征收指标,应稳定在1952年实际征收的水平上,不再增加”。实行“种多少田地,应产多少粮食,依率计征,依法减免,增产不增税”的负担政策。为照顾乡村办好公益事业的需要,允许征收占农业税的7%的附加作为地方经费。1954年为照顾全省范围内大型公益事业,随农业税征收3%的省附加,1955年改为4%,1956年改为13%,1957年改为8%。对农业合作社采取优待的办法,全社各户产量负担相加,平均税率超过13%者,按13%负担,达不到13%,仍按原负担产量税率计征。1953~1957年,全县计税土地120万亩,常年累计总产量为54646万公斤,平均税率13.69%,依率计征税额7486万公斤,扣除减灾照顾3538.5万公斤,应负担4147.5万公斤,实际已全部完成。完成地方附加538.5万公斤。

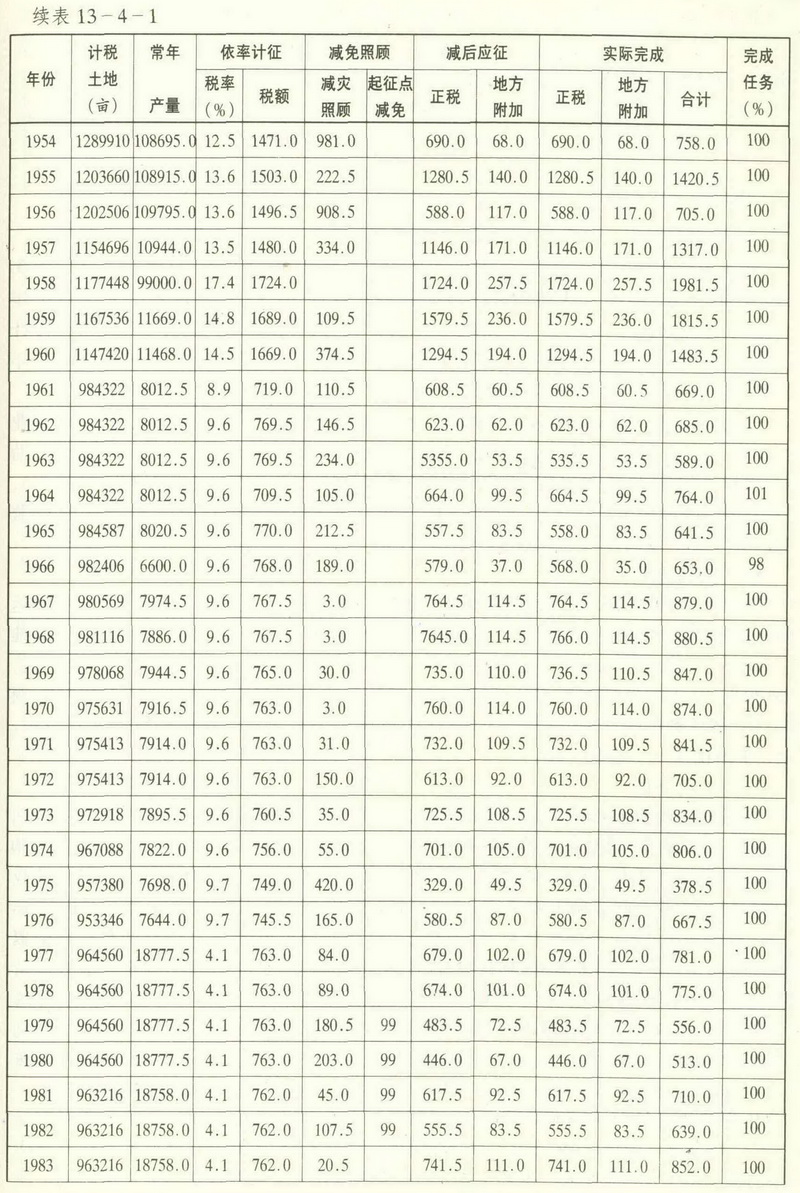

根据1958年6月4日《中华人民共和国农业税条例》规定,征收实行统一比例税制,核定纳税单位的计税常产和税率,按基本核算单位计算交纳,并以小麦(小米)为计算标准,无论何品种粮食均折合中等麦子(小米)计算。计税依据按土地(以常年产量)和计税人口计算。按照评定的常年产量,在五年以内因勤劳耕作、改善经营而提高单位面积产量的,常年产量不予提高;因怠于耕作而降低单位面积产量的,常年产量不予降低。并明确规定,县以上人民委员会对所属地区规定的税率,最高不得超过常年产量的25%,项城县执行平均税率为17.4%。1958~1962年依率计征6570.5万公斤,灾情减免741万公斤,应征税额5829.5万公斤,全部完成任务。1959年,仍采取比例税制。征收单位由原农业生产合作社改为以牛产大队为单位征收。1961年,为使农业生产得到恢复和发展,中央、省、地区对项城县农业税进行大幅度的调减,农业税正税额由1960年的1294.5万公斤调减56.8%,常年产量的税率由14.5%降低到8.9%。1963~1976年,继续实行“依率计征,以法减免,稳定负担,增产不增税”的政策。1975年县内遭受特大水灾,以1971~1974年的平均农业税实额,作为“五五”期间(1975~1980年)的常年总产量,依率计征。

1979年开始实行农业税起征点,以生产队为单位计算。杂粮地区每人平均口粮在150公斤以下者,水稻地区每人平均口粮在200公斤以下者免征农业税。1980~1982年起征点为99万公斤(主粮)。1980年上级核定农业税任务为763万公斤,按2%社会照顾免征15万公斤,净征正税748万公斤,由于灾情较大,减灾和其它照顾203万公斤,扣除起征点99万公斤,应征税额446万公斤,当年全部完成。1982年,因遭受自然灾害,社会减灾照顾免征107.5万公斤,扣除起征点99万公斤,应征任务555.5万公斤,全部完成,另完成附加83.5万公斤。1985年,依率计征762万公斤,各项减免照顾200.5万公斤,应征任务561万公斤,全部完成,征收附加84万公斤。

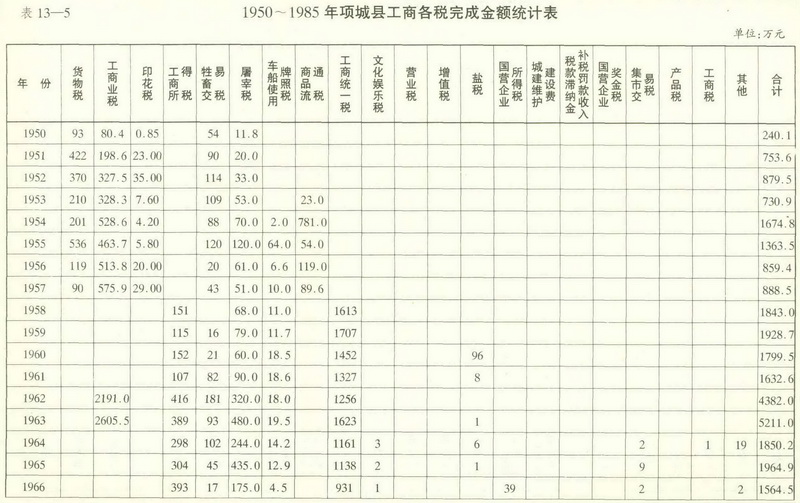

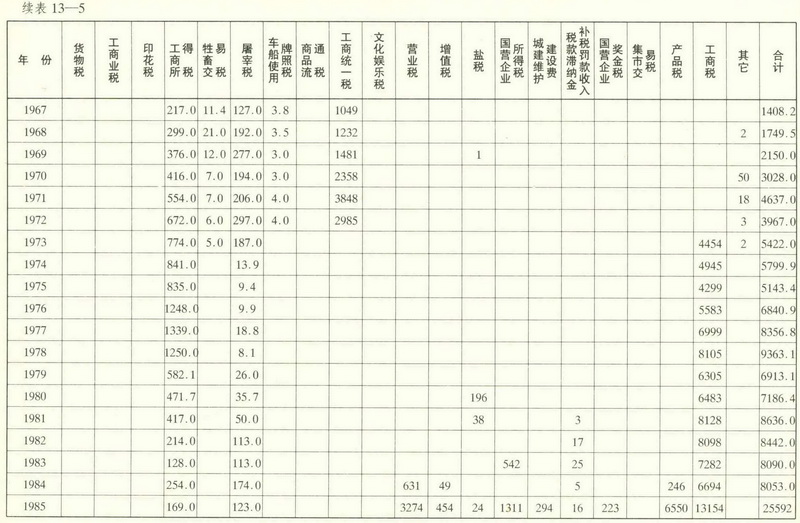

二.工商各税

盐业为历代境内的主要课税对象。清光绪二十年(1894年)开征酒税。酒坊常年认销3780公斤,遇闰月认销4095公斤,每公斤计征16文,按月交纳、光绪三十年(1904年)开征烟税。烟坊每年认销18501公斤,遇闰月认销20042.7公斤,每公斤计征16文,按月完纳。清光绪三十二年(1906年)每公斤盐暗加税2文,到光绪三十四年(1908年)每公斤盐暗加税18文,实际上盐的批发价每公斤102文,销售价106文。

民国年间开征的工商各税逐年增多。先后在本县开征的有普通营业税、牙帖营业税、屠宰营业税、烟酒营业税、房捐税、营业牌照税、使用牌照税、宴席娱乐税、剿匪补助捐等税目。民国34年(1945年)实征税额187.12万元(法币)。民国35年(1946年),仅房捐税、屠宰营业税、营业牌照税、使用牌照税、宴席娱乐税等5项共征收税额1323.36万元。建国以来,先后开征的税种有:

(一)货物税

1950年1月开征,12月政务院颁布《货物税暂行条例》,县根据规定对凡产制、购运货物的单位和个人,实施纳税。货物税的种类分为:烟、酒、鞭炮、化妆品、饮食品、纤维皮毛用品、工艺品、竹木等。按照规定税率,列入品种征税。纳税标准,每月评定一次,依评价前10天的平均批发价格核定计算,如物价涨落超过10%的幅度时,应随时调整,已完纳货物税的货物,可行销全国,任何单位或个人均不得重征或附征其它税捐。1958年该税并人工商统一税。

(二)工商业税

项城县工商业依照经营方式,分为固定工商业、临时商业及摊贩业三类。不论国营、私营、公私合营、合作或联营,除国家另有特殊规定外,均为征收对象。该税于1950年开征。固定工商业,所纳工商业税分营业税和所得税两部分。营业税征收,是从营业总收入额和营业总收益额中按税率计征。所得税不分行业,均依所得额征收。1950年12月,根据政务院《工商业税暂行条例》规定,对应征所得税的企业或个人实行全额累进税,税率5~30%,利多多征,利少少征,不到起征点者不征。凡从事固定或流动经营的摊贩,均依1951年9月19日财政部颁布的《摊贩业税稽征办法》计算征收标准,即每月营业额不满90元或收益额不满60元者免征。无固定场所的行业或在外地销售货物的临时商业,均须在销货所在地交纳l临时营业税。凡够起征点者,应依营业总收入额按规定税率计征,税率和起征点因品种和时间不同而常有变动。1953年税制修正后,工商业税为营业税、所得税和临时商业税三部分。营业税依营业额计征。工业的税率是1.5~3.5%,商业的税率是2~3.5%,依收益额计征者,税率是2~15%,国营及合作批发商业,不再交纳营业税。工商业税中的所得税,分级税率的规定与原规定相同。税制修正后,规定所得税和所得附加合并征收;小型工商业户及摊贩业应纳的营业税、所得税采用简化办法,合并计算,按月交纳。

临时商业应纳的临时商业税附加及印花税,并入临时商业税交纳,税率为6%(粮食、棉花等)和8%(其它货物),起征点调为20元。农民出售自产品,继续免征。1958年营业税并人工商统一税,所得税独立为工商所得税。

(三)印花税

根据1950年12月国务院颁发的《印花税暂行条例》规定,县确定以凭证书主人、领受人或使用人为纳税义务人,按规定税率在凭证上贴用印花税票。印花税共有25个税目,按其性质分别依金额比例贴花或按件定额贴花,采用比例税率分为1‰和3‰;定额贴花的税额.分为2分、5分、2角及5角。凭证所载金额不满1.5元者不贴;按件定额贴花所载金额未满15元者,一律贴2分。

贴印花的办法:凡商事、产权等行为发生时,纳税义务人应分别按规定书立凭证,交付或使用前贴足印花,为简化手续,纳税义务人向当地税务机关申请核准,按期汇交印花税款。1958年该税并人工商统一税。

(四)屠宰税

根据1950年12月政务院颁发的《屠宰税暂行条例》,县及时开征屠宰税。1953年税制修改后,屠宰商贩应纳的印花税、营业税附加均并入屠宰税内征收,税率由10%改为12%。1957年,财政部为配合国家奖励发展牲畜和提高生猪收购价格的措施,经国务院批准将猪、羊、牛等牲畜的屠宰税率改为8%,计税价格改按当地国营公司或供销合作社的零售牌价计征,农民自养、自宰、自食的牲畜,除年节时由省掌握予以适当免税照顾外,平时不予免税。1973年税制改革后,对国营食品公司原纳屠宰税并人工商税内征收,集体和个人宰杀,征收标准仍不变。

(五)牲畜交易税

原为交易税,1950年开征,起征点为1头,向买方按价计征。1953年成为独立的税种,并停征猪、羊交易税。

(六)车船使用牌照税

境内纳税对象为在公共道路或航道地区行驶的车辆及船只,不论单位或个人均交纳车船使用牌照税。计征标准是按车船种类、构造和使用情况而定,可按辆计税,也可按吨位计税。1954年在项城县开征。主要纳税的是转运人力车、畜力车和木船。1973年税制改革后,凡属交纳工商税单位的公有车船一律并人工商税内征收。

(七)商品流通税

县1953年税制修正时新开征商品流通税。凡生产和进口税法所列商品均为纳税对象。征收商品流通税的主要商品有白酒、原木、麦粉、毛皮等。实行按价或量计税。已纳商品流通税的商品行销全国,不再交纳其它各税也不再加征任何附加。1958年该税并入工商统一税。

(八)工商统一税

1958年9月起征,以工农业产品的流转额和服务性营业收入额为课税对象。工商统一税是在原商品流通税、货物税、工商营业税和印花税实施的基础上合并简化而成。对一切从事工业品生产、农产品采购、外贸进口、商业经营、交通运输和从事服务业的单位和个人,都是义务纳税人。按规定对工业产品和农产品采取两次课征的办法,分别就工业品生产、农产品收购和零售两个环节课征。按照不同行业,不同产品,根据必需品低于非必需品的原则,规定42个税率;商业、交通运输业、服务性行业分别规定4个税率。该税1958年开征。1973年并入工商税。

(九)工商所得税

原为工商业税之一。1958年改为独立的税种,凡从事工商业经营的经济单位和个人,从其所获利润中征收。工商所得税实行21级全额累进税率。最低税率为5.7%,最高税率为34.5%。1963年4月,取消21级全额累进税率。分别对集体商业实行9级超额累进税率,最低为7%,最高为60%;对工业、交通运输业的集体企业实行8级超额累进税率,最低为7%,最高为55%。1980年后原实行9级超额累进税率的集体商业亦改为8级超额累进税率。1983年基层供销社亦实行8级超额累进税率制。

(十)工商税

1973年开征。由工商统一税及附加、车船使用牌照税、城市房地产税、国营单位所纳屠宰税合并为工商税。对境内一切从事工商业经营的单位和个人,从其产品或业务收入中征收工商税。凡属经营各种产品的生产、销售、服务的企业和个人,不论经营性质是全民、集体或个体,经营方式是固定还是临时实施征收。主要在工业、交通运输、农林牧水产品采购、商业零售、服务及其它行业内征收。税目44种,为比例税率。其高低幅度根据国家政策,按照产品品种的经营行业确定。1983年,对国营企业实行税代利后,工商税分为产品税、增值税等。

(十一)产品税

1984年10月开征。凡在县境内从事工农业产品生产和经营进口产品的单位和个人,只要生产和经营的产品已列为征税项目,均按其产品销售收入或按规定的计税价格计算的金额,依照税法规定交纳产品税。是年10~12月,全县共征收产品税74.6万元;1985年全县共征收655万元。

三.减免和照顾

为减轻因灾歉收造成的困难,建国以来,县执行国家规定的农业税减免主要有三种:(一)鼓励发展生产的减免。开垦荒地,从有收入之日起,免税1~3年。移民垦荒免税3~5年。垦植的桑茶果等经济林木,免税3~7年。对农业科研和农村试验生产地,以及社员自留地和零星种植的农作物及宅旁隙地,均免征农业税。(二)遭灾减免。因遭受水、旱、风、雹等自然灾害,致使农业生产减产的,根据“特重灾全免,轻灾少减,特轻不减”的原则,按受灾情况,给予减免照顾。(三)社会减免。对纳税单位和纳税个人,因交纳农业税后,在生产上确有困难的,根据情况给予适当的减税和免税照顾。人民公社化后,对纳税有困难的穷队,或因国家基建占地和兴修水利而影响收入的生产队,均进行减免照顾。

根据国家规定的有关农业税减免政策,自建国以来,给予不同程度的减免照顾。1949~1950年具体规定灾情减免办法,即歉收二成不到三成的减征二成;歉收三成不到四成的减征三成;歉收四成不到五成的减征四成;歉收五成不到六成的减征六成,歉收六成不到七成的减征八成,歉收七成以上的全部减免;歉收不到二成的不予减免。1951~1952年农业税减免仍按照“依率计征,以法减免”的总方针,取消一切附加。在减免照顾上,执行夏灾夏减,秋灾秋减。对烈、军、工属,老弱孤寡,残废无劳力造成生活困难的农户,予以适当照顾。1952年全县减免照顾433.5万公斤。1953~1957年对农业税减免,切实执行“应征必征,应减必减”的原则,对产量负担一定三年不变。人口增减,土地转移,定于每年4月30日前,向乡人民政府申请登记,经乡调查后填入农业税负担清册,进行计算。1953~1957年减免农业税3538.5万公斤。1958~1962年,全县因灾情共减免741万公斤。1964~1975年,因灾情照顾免征农业税共1472.5万公斤。1981~1985年因遭受水灾和其它灾害,减免农业税共1133公斤。