一、历史概况

温县经元末动乱,此前资料无考。明、清两代,县设户房管理本县财政。民国初,财政分国税和地方税两种,国税由县政府征解,地方税由公款局经理。民国17年,县建财务局(也叫“财政局”)统理财政。此外,自清末至抗日战争爆发前,还设有专事收税的机构,如厘金局、牙税局、烟酒税征稽处等。赋税种类和数额变更繁多。

(一)明代 明初,“高皇帝削平祸乱,怀庆伪守铁木儿抗王师。已而高皇帝定鼎,按怀庆赋额而三倍之。”(崇祯十四年河内知县王汉上明毅宗《灾伤图序》)洪武二十年,清丈土地,额定田赋。之后,别处广开荒地而赋额不变,怀庆则原皆熟地,无荒可开。且豫北240步一亩,而豫南480步一亩,致“怀庆一亩之地足当各府三四十亩之税。”(隆庆二年怀庆知府纪诫上明穆宗《均粮疏》)。

明代温县的财政收入,主要有田赋、均徭。支出为上交(也叫“起运”或“上解”)和存留,存留作本县官俸、隶薪、驿递、班匠、力差、河夫、学馆等支用。

田赋(也称地银)。初按起课土地平均征派,嘉靖三十一年(1552年),始将地分等征粮,每亩年征率为:上地麦3升,米6升;滩地麦5升;沙地麦3.5升;半沙半碱地麦3升;全碱地麦0.87升。此外,还征派一定数量的马草和枣、桑、棉、布等。均折算成现银交纳。温县又是有漕县,漕粮的各种浮加,均按地银摊征。

按万历五年(1577年),温县起课地43.5万亩。田赋收支情况如下表:(粮折银:麦每石4—6钱,米每石3.7—8钱,草百斤0.45钱,丝绵每两1.6钱)

此后,田赋屡增,按亩田赋增加征银3680两余,摊新制经费55两余,截止明末,田赋征银总额为2.3万两余。

均徭。原为按人丁征派徭役,后渐演变为固定的丁银定额。明实行均徭制。万历年间,全县男成丁11939丁,共征丁银7037.3两余,征派项目还有银差24项,力差17项,以及驿递、班匠、河夫等役差,计约近3000两。皆按本地固定支出项目需要而定征派。收支相抵而无余银。

综上所述,明代财政年总征收额银达33699.6两余。但自成化二十年(1484年)前后大灾以来,实征常不足额数,上交屡呈亏欠而久拖请免,常有免征或缓征情形,但丰年补欠银,人民群众长期为重赋所压。

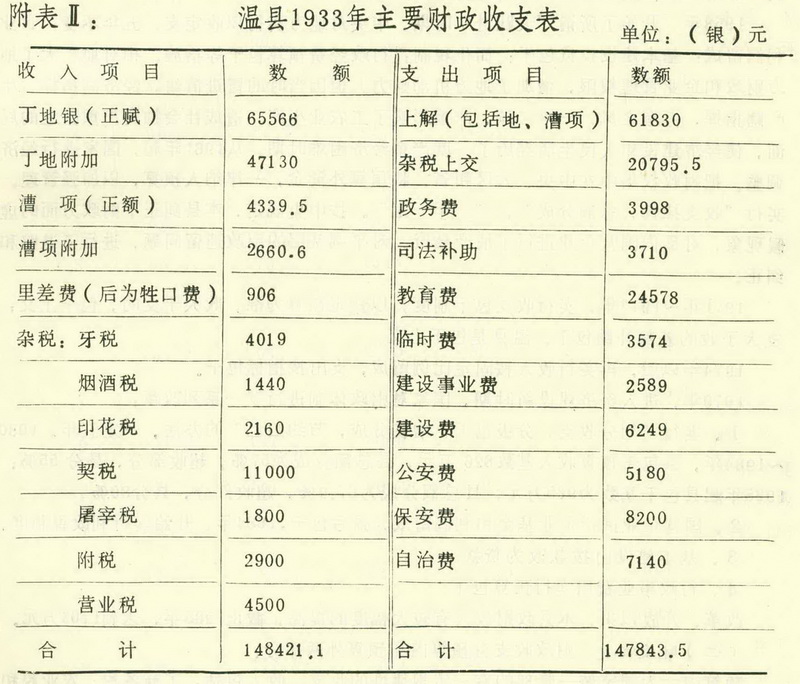

(二)清代 清初承明制。雍正四年(1726年),实行摊丁人地,按原田赋银额每两加丁银0.3钱,统称丁地银(也叫“正赋”)。乾隆三年(1738年),班匠银又摊入丁地之中。起课土地自顺治以来,陆续有减免黄河塌滩地亩,征更名地.减河浸沙压滩地和滩地改征活粮(康熙二十一年,规定滩地有收征粮,无收豁免)等多次变更,赋额不断变化。乾隆二十四年,正赋银35970.2两余,遇闰年加315两。乾隆五十四年,正赋银29858.4两余,遇闰年加315两。光绪、宣统年间,正赋银29803两余,遇闰年加315两。但长期以来,本县每年实征仅能有80%左右。按光绪中期,实征最高年份为24732两。

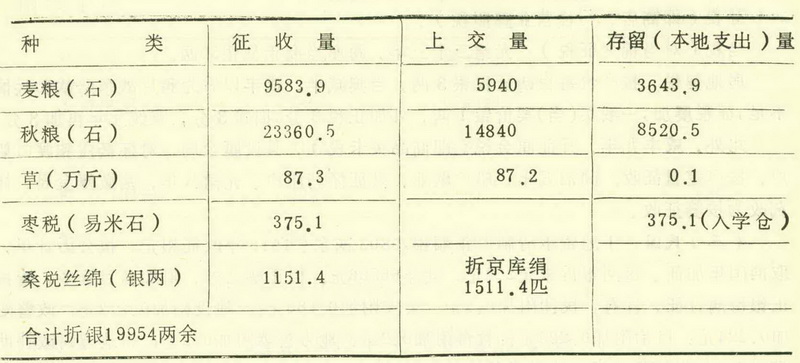

正赋之外,群众负担尤重者还有漕粮。清初本县额定漕粮2200石,嗣后将省南部河运不便诸县的漕粮,改由怀庆六县代办(原漕称正兑,代办漕称改兑),温县加改兑漕粮2000石,乾隆十七年再加改兑漕1514石,温县共担漕粮5714石。这些漕粮虽为田赋之上交部分,但因是漕粮,要加运费和润耗米、银等多项浮加,每百石漕粮加润耗银5两,耗米5石,这些都要按原丁地额向群众摊派加征。尤其漕粮折色(即由实物粮折成现银兑纳),浮加越来越重,初每石漕粮兑现银0.89两,咸丰七年改为1.25两,同治元年再改为3.3两,仅漕项加重群众负担达现银3264两余。

正赋漕项之外,清代开征杂税名目渐多。有:老税(原征杂项未纳入正赋的项目)。

活税(即牲畜交易税),计年征银168.3两。

牙税(即商店,行栈营业牌照税)。

当税(对当铺之征税),光绪二十三年,每座当商年征银50两。

房地契税,按产价每百两征税银3两,当契减半。咸丰以后为鸦片战争赔款和兵饷不足,征税屡加,一纸买(当)契价银1两,外加正税3分,捐输3分,宣统元年再加3分。

此外,咸丰九年,开征厘金税(即商品关卡税),县设厘金局,对怀药庄和渡口船户,按户定量征收。同治五年,船户歇业,只征怀药庄户。光绪八年,裁撤厘金局,怀药改为按篓征收。

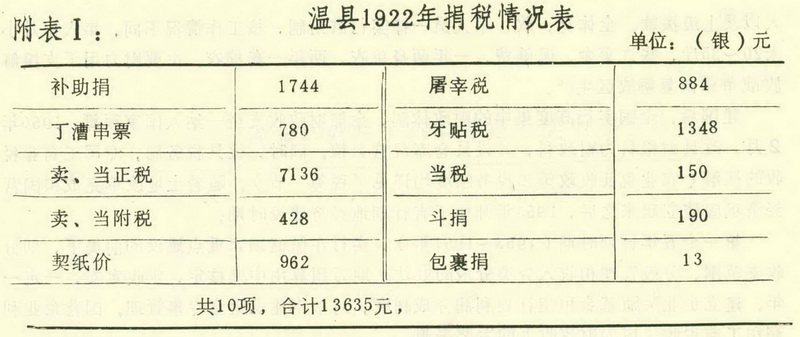

(三)民国 丁地银承清制,正额银29803两余。1918年改征银元,按公历计年,取消闰年加征。每两银折银元2.2元,共洋65566元。但正赋之外,附加名目繁多,皆按正银每两计征,计有:民团附加0.3元;公安附加0.185元;建设附加0.172元;政警附加0.224元;自治附加0.223元;教育附加0.2元;地方公款附加0.3元;省地方财政补助费0.3元;附加税(后改为补助捐)0.1元。

漕粮:民国以来,按清末实征5441石为标准,兑纳漕粮每石正漕折银元4.72元,另有四项附加,按每石漕粮计征;民团附加0.184元;建设附加0.033元;教育附加0.055元;地方公款附加0.217元。

其它税收名目繁多,并历经增加捐项或停征变化。主要的有:

契税:民国实行每张有价契纸0 .5元,买契纸另加契尾银3钱。1928年取消契尾,加地方捐四种:契纸捐,每张洋7分(当契3分);教育捐,按契价每百元收0.36元(当契3分6厘);自治捐,按契价每百元收0.48元(当契4分8厘);水利捐(同教育捐)。后各项附加之捐,尽划归教育专款,所收统解省教育厅。

牙税:包括原来的老税、活税、牙税、新税和余税。按总收的50%解省厅,50%留作牙税局办公费。

洋药税:即经营鸦片的烟土税和吸食鸦片的烟灯税。1931年后,无此项税收。

斗捐:即粮食交易税,1930年停。

烟酒税(包括烟酒经营牌照税)。

印花税:温县由商会代办,以商品价格贴花,按一元贴1分花,十元贴2分,百元贴5分,五百元贴1角,千元以上贴2角,五千元以上贴5角,万元以上贴1元,满五万元以上贴1.5元。另有双喜印花、婚书印花、司法印花(诉讼状纸)、契税印花(卖、当契文书贴用)。按实征额,地力抽10%,上解印花税处162元,其余归商会办公用。

包裹税:邮寄包裹按16斤纳洋1.1元,尽征尽解。

屠宰税、营业税、盐税、当税、公益捐等,均按实收,分成上交和地方留用。

此外,里差费于1930年撤消后,有按骡马头数摊派牲口费,由地方保甲征收,以支应官差之用。

除以上列名之财政收支外,军阀混战中,各部队随意派征抢掠,名目繁多不胜枚举。广大群众常遭洗劫,无什么制度可言。

1938年,日军侵温后,抢夺勒派,民不聊生。粮、钱、牲畜、家具、衣服都在征派掠夺之列,人民流离逃亡,数目更无从计。

二、人民财政

(一)体制演变 1945年温县解放后,民主政府成立,全面废除了旧的财政制度,实行取之于民、用之于民的人民财政。以“发展经济,保障供给”为财政工作的总方针。

建国前,民主政府于1945年10月,设财粮科,统理地方财政。财政收入,靠对农村开征农业所得税(群众称为“公粮”),还征一些工商业税,党政机关经营的经济事业收入以及上级拨款。全体党、政、军人员一律实行供给制,按工作情况不同,每人每月小米20~25斤,些许菜金、保健费,一年两身单衣,两年一套棉衣。主要财力用于支援解放战争和恢复解放区生产。

建国后,全国实行高度集中的财政体制,全部财政收支统一纳入国家预算。1950年2月,改县财粮科为财政科,并设县仓库经营公粮。同时,设县税务局,专司工商业税收的征解(农业税征收政策和税务制度均详见“税务”节)。随着土地改革完成和国营经济巩固建立起来之后,1953年开始了有计划地经济建设时期。

第一个五年计划时期(1953一1957年),实行在保证国家重点建设的前提下,划分收支范围、分级管理和收入分类分成的办法。地方预算由中央核定,定收定支,一定一年。建立企业奖励基金和超计划利润分成制度,对基本建设资金专事管理。国营企业利润和工商税收,成为财政收入的主要来源。

1958年,开始了所谓“大跃进”时期,中央对地方实行以收定支、五年不变;企业利润留成;基本建设投资包干;简化税制;行政经费预算包干等措施。相对地扩大了地方财政和企业管理权限,增加了地方机动财力。但因当时的冒进情绪,经济高指标,生产瞎指挥,浮夸之风,一平二调,严重影响了工农业生产,造成社会物资严重匮乏的局面,使经济建设和人民生活经历了一度严重经济困难时期。从1961年起,国家进行经济调整。把财政权集中在中央、大区和省,将预算外资金,一律纳入预算,以加强管理。实行“收支挂钩,总额分成”,“一年一定”。按中央规定,本县纠正了财政方面的虚假现象,对县内围营企业进行了清产核资,对平调基层的财政遗留问题,进行了退赔和纠正。

1971年~1973年,实行收支包干制度,以核定预算为准,收大于支的,包干上交,支大于收的差额补助包干。温县是包干上交。

1974年以后。再实行收入按固定比例留成,支出按指标包干。

1979年,进入经济建设新时期,国家对财政体制进行了一系列改革:

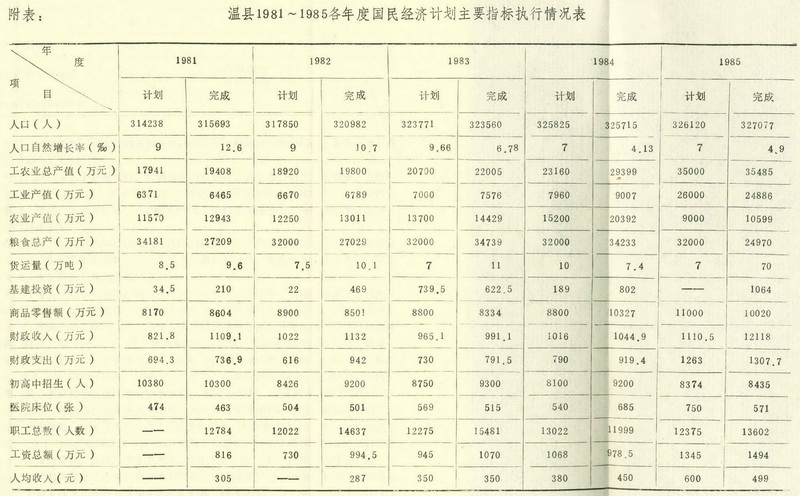

1、实行“划分收支,分级包干,增长分成,节约归己”的办法,一定五年。1980~1984年,县包干预算收入基数826万元,县总额分成为57%,超收部分,县分55%;1985年起县包干基数为965万元,县总额分成为67.9%,超收部分,县分80%。

2、国营企业试行企业基金和利润留成,盈亏包干。1984年,开始实行利改税制度。

3、基本建设由拨款改为贷款。

4、行政事业费用实行预算包干。

改革、开放以来,本县政财收入有较大幅度的提高,截止1985年,达到1703万元。

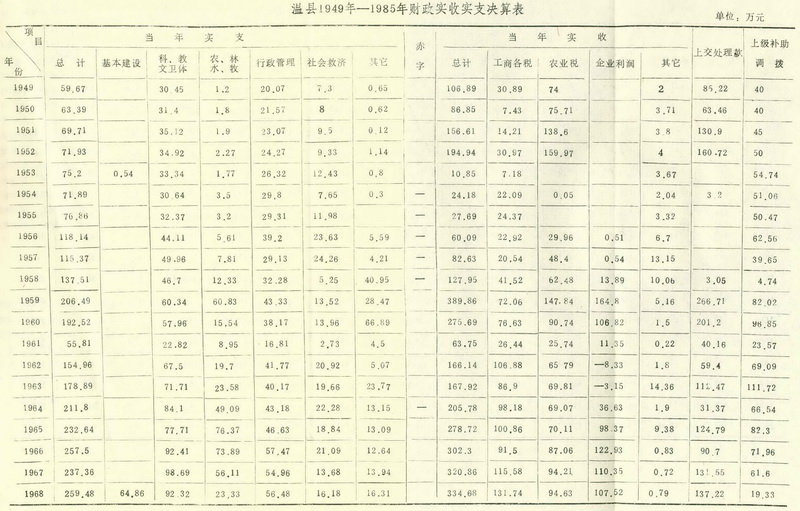

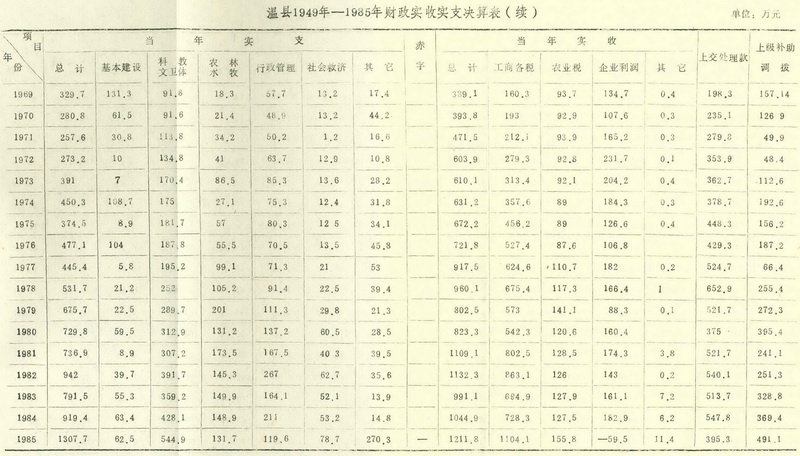

(二)财政收支财政收支分预算内和预算外两部分:

预算内,为国家统一管理的有一定规律性的收支。收入包括:工商各税、农业税和国营企业利润。支出包括:上交国库和本县行政事业经费开支。

预算外,在60年代以前,为解决地方财力不足而征收的各种附加税。1961年,一切预算外资金统纳入预算,加强管理。70年代以来。预算外收入是地方国营企业超计划利润部分和罚款等非规律性收入。支出主要用于地方企业的更新改造及行政单位的预算外开支。1981年财政局设立预算外股,专司管理预算外资金的使用。

(三)债券发行发行债券,是政府为集中资金而采取的措施,解放后,国家为筹集资金进行经济建设,先后发行了三次债券。

第一次,1950年由中央人民政府发行的“人民胜利折实公债”。本县购买总额为7100万元(旧人民币)。

第二次,为1954年~1958年发行的“国家经济建设公债”。历年发行量为:

1954年,分配指标62241万元(旧币),实购60439万元;

1955年,分配指标57485元,实购53900元;

1956年,分配指标87833元,实购83605元;

1957年,分配指标88500元,实购88550元;

1958年,分配指标16万元,实购19.5万元。

以上两次公债,均巳在1968年前,陆续还清本息。

第三次,为1981年开始发行的“国库券”。国库券付息为集体购买者年息4%,私人购买者8%。按发行年度起第六年还本付息,本息一次还清。每年抽号偿还20%。现仍继续发行。本县历年情况为:

1981年,分配25万元,实购25万元;

1982年,分配51.5万元,实购58万元;

1983年,分配54万元,实购55.34万元;

1984年,分配60万元,实购63.2万元;

1985年,分配101.6万元,实购10 3.5万元。